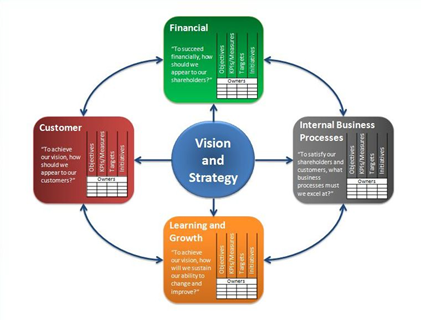

کارت امتیازی متوازن نظامی برای مدیریت عملکرد است که ایده اولیه آن سال ۱۹۹۰، در خلال تحقیقات رابرت کاپلان و دیوید نورتون، در زمینه روشهای نوین سنجش عملکرد سازمانها شکل گرفت. این ایده در طول زمان توسعه و تکامل فراوان یافت تا جایی که از یک ابزار سنجش و اندازهگیری عملکرد، اکنون به یک نظام مدیریت استراتژیک تبدیل شده است. کارت امتیازی متوازن ابزاری جهت یکپارچه سازی شاخص های مالی و غیر مالی در یک چارچوب جامع است که اهداف استراتژیک سازمان را به مجموعه ای از معیارهای مرتبط با هم ترجمه می نماید.کارت امتیازی متوازن استراتژی سازمان را از چهار جنبه کلیدی مالی، مشتریان، فرایندهای داخلی و رشد و یادگیری بررسی و صورتبندی میکند.

کارت امتیازی متوازن زبان مشترکی را پدید آورده که مدیران میتوانند از آن برای بحث در مورد جهتگیری و اولویتهای سازمان خود استفاده کنند. اهداف و شاخصهای عملکردی در چهار وجه مستقل نیستند و ارتباطات علت و معلولی بین آنها وجود دارد. نقشه استراتژی ابزاری است که با ایجاد تصویری از این ارتباطات، گفتگو و تعامل مدیران درباره استراتژی سازمان را آسانتر میکند. توسعه کارت امتیازی متوازن در سازمان تلاش و اهتمام زیادی میطلبد، اما در مقابل نتیجه آن شناسایی عوامل کلیدی است که در چهار وجه اساسی و در قالب روابط علت و معلولی مشخص، استراتژی سازمان را اجرایی و دستیافتنی خواهند کرد. در نهایت، تمامی عوامل و روابط علت و معلولی شناساییشده در طرحی یک صفحهای، گرد هم میآیند. نقشه استراتژی از مدل چهار وجهی کارت امتیازی متوازن پدید آمدهاست که همچون نقشه راه مسیر پیشبرد استراتژی را نیز نشان میدهد. نقشه استراتژی روشی یکسان و ثابت برای توصیف استراتژی ایجاد میکند تا اهداف و معیارها قابل سنجش و مدیریت باشند .

کارت امتیازی متوازن به جای تمرکز تنها بر قسمتی از عملکرد یک دید کلی از عملکرد مجموعه برای مدیران ایجاد میکند. در واقع علاوه بر سنجههای مالی به تجارب مشتریان، رشد کارکنان و بهبود و بهره وری فرآیند توجه دارد. کارت امتیازی متوازن از بروز مشکلات در یک قسمت به واسطه نادیده گرفتن سایر قسمتها جلوگیری میکند. کارت امتیازی متوازن انتظارات مشتریان را برای ما مشخص تر میکند. درک و پاسخگویی به نیاز مشتریان عامل حیاتی در سیستمهای مدیریت کیفیت است و لازمه بهبود فرآیندها و محصولات است.

به علاوه مدیرانی که از کارت امتیازی متوازن استفاده میکنند، در خصوص تجارب کارکنان خود بینش لازم را کسب میکنند. سنجههای رشد و یادگیری اطلاعات لازم در مورد رضایت کارکنان و عدم جابجایی آنها از سازمان که هر دو این عوامل منجر به بهره وری و سود بیشتر است، به مدیران میدهند.

کارت امتیازی متوازن از چهار منظر تشکیل می شود که عبارتند از:

هر منظر از چهار لایه تشکیل می شود:

” کارت متوازن فردی” یک سیستم مدیریت عملکرد در سطح افراد است. اگر هرم سازمان را طبق شکل زیر شامل :

بدانیم، در این صورت سیستم “کارت متوازن فردی” یک چرخه مدیریت عملکرد در سطح کارکنان است.

وقتی میگوییم چرخه مدیریت عملکرد نیز باید توجه کنیم که منظور تمام اجزای سیستم مدیریت عملکرد است. شامل :

از طرفی گرچه سیستم “کارت متوازن فردی” ، چرخه مدیریت عملکرد در سطح افراد است ولی از مدیریت عملکرد در سطح واحدها و مدیریت عملکرد در سطح کلان شرکت، ورودی میگیرد. این ورودی خصوصا درمرحله “هدفگذاری عملکرد کارکنان” بسیار مهم است. لذا به اتصال و پیوند اهداف عملکردی در سطح سازمان، واحدها، و افراد،جاری سازی آبشارگونه عملکرد (cascading) گفته میشود

مواردی که سیستم “کارت متوازن فردی” را نسبت به سایر روشهای ارزیابی کارکنان مانند 360 درجه متمایز و ارجح میکند شامل موارد زیر است :

البته لازم به توضیح است که I-BSC منکر استفاده از سیستم ارزیابی شایستگی های رفتاری با روشهای قضاوت محور (مبتنی بر روشارزیابی ۳۶۰درجه یا کانون) نیست. بلکه مکمل آنهاست.

در یک سیستم ارزیابی عملکرد جامع، شما میتوانید ۵۰ امتیاز را برای ارزیابی حاصل از “کارت متوازن فردی یا IBSC ” در نظر بگیرید و ۵۰ امتیاز را از ارزیابی شایستگی ها وکدهای رفتاری؛ اخلاق و ارزشها، بدست آورید. با این توضیحات، به تشریح بیشتر سیستم “کارت متوازن فردی” میپردازیم. اصولا در این سیستم، کارکنان را مشابه سازمان و یا مشابه واحدها، از تقریبا ۴ منظر ارزیابی میکنیم :

اما نکته اساسی این است که چون سیستم I-BSC مبتنی بر جاری سازی آبشارگونه (cascading ) است ؛ لذا بدون وجود پیش نیازهایش نمی توان چنین سیستمی را طراحی نمود. بنابراین سوال این است که پیش نیازهای طراحی سیستم I-BSC چیست ؟؟

این پیش نیازها شامل موارد زیر است :

به گونه ای که شرکت نسبت به تعریف :

در منظرهای مالی، مشتری، فرایندها، و رشد و یادگیری اقدام کرده باشد

مشابه نقشه فوق را باید حداقل برای ۷ حوزه زیر طراحی کرده باشیم :

از صحبتهای بالا پیداست سازمانی میتواند سراغ روش مدیریت عملکرد بر مبنای I-BSC یا “کارت متوازن فردی” برود که بلوغ نسبتا بالایی در زمینه “مدیریت عملکرد استراتژیک” در سطح شرکت و واحدهای وظیفه ای داشته باشد.

برای پیاده سازی نظام IBSC مراحل زیر باید انجام شود.

بنابراین بعد از طی دوره ۳ ماه و یا ۶ ماه، میزان (درصد) تحقق هریک از اهداف استراتژیک (objectives ) مشخص شده است. میانگین (درصد) تحقق ۴ هدف فوق (در مثال بالا) معادل با امتیاز ارزیابی شغل کارشناس برنامه ریزی استراتژیک خواهد بود.

مثلا اگر میانگین (درصد) تحقق ۴ هدف فوق (objectives) پس از یکدوره ۳ ماهه، برابر با ۷۰درصد باشد، لذا امتیازارزیابی عملکرد شاغل/شاغلینی که در پست “کارشناس برنامهریزی استراتژیک” کار میکنند برابر با ۷۰ امتیاز خواهد بود

درپایان، چند نکته مهم در خصوص سیستم “کارت متوازن فردی” بیان می گردد:

كلید اجرای موفقیت آمیز استراتژی در سازمان این است كه افراد سازمان آن را فهمیده و درك نمایند كه این موضوع خود شامل ایجاد فرآیندهایی پیچیده ولی در عین حال بسیار حیاتی بوده كه طی آنها سرمایههای نامشهود به خروجیهای ملموس و مشهود تبدیل میشوند. در این میان نقشه استراتژی ابزاری مفید و مناسب برای به تصویر كشیدن این كار دشوار میباشد. نقشه استراتژی ابزاری است كه میان استراتژی مورد نظر سازمان و فرآیندها و سیستمهایی كه به پیادهسازی استراتژی كمك میكنند، ارتباط برقرار می نماید. این ابزار به كاركنان سازمان یك نگاه مستقیم و روشن میدهد تا بدانند چگونه فعالیتهایشان به اهداف جامع سازمان متصل شده، و آنها را در جهت انجام هرچه بهتر اقداماتشان هماهنگ میكند.

در واقع شالوده و مبنای كارت امتیازی متوازن را نقشه استراتژی تشكیل می دهد یعنی ترسیم دقیق روابط عللی و معلولی بین اهداف استراتژیك سازمان در چهار منظر مالی، مشتری، فرآیند داخلی و رشد و یادگیری.